Bedeutet das auch weniger Nachhaltigkeit?

Die EU will Unternehmen entlasten – weniger Bürokratie, mehr Wettbewerbsfähigkeit. Doch was bedeutet das für die Nachhaltigkeitsberichterstattung? Und sind KMU nun raus aus der Verantwortung oder bekommen sie ein neues, freiwilliges Werkzeug an die Hand?

Was ist das EU-Ombibusverfahren

Unter “Omnibus” versteht man in der EU-Gesetzgebung eine Gesetzesinitiative, die Änderungen in mehreren Bereichen oder an verschiedenen bestehenden Regelwerken gleichzeitig einführt. Im Fokus steht aktuell der Abbau von Bürokratie, insbesondere im Bereich der Nachhaltigkeitsberichtserstattung.

Das Verfahren beruht auf mehreren Initiativen:

- September 2024: Draghi-Report – ein wirtschaftlicher „Marschallplan“ zur Stärkung Europas gegenüber USA und China

- November 2024: Budapester Erklärung mit zwölf Punkten zur Stärkung der europäischen Wettbewerbsfähigkeit

- Punkt 4 sieht vor, die gegenwärtigen Berichtspflichten deutlich zu vereinfachen, besonders für KMU)

- Rede von EU-Präsidentin Ursula von der Leyen: Ziel ist es, bürokratische Entlastung zu schaffen, ohne die inhaltlichen Anforderungen an Nachhaltigkeit zu streichen

- 01.2025: Brief von Bundeskanzler Olaf Scholz an Ursula von der Leyen mit der Forderung nach einer Reduktion der Berichtspflichten KMU um mindestens 35%.

Nachhaltigkeitsberichtspflichten: Die großen Regelwerke im Überblick

Die „großen Berichtspflichten“ nach DRSC (Deutsches Rechnungslegungs Standards Committee e.V.) sind:

- CSRD: Corporate Sustainability Reporting Directive, deren Umsetzung in deutsches Recht zwar für dieses Jahr geplant war, nach dem Zerbrechen der Ampelkoalition nun allerdings fraglich erscheint.

- CSSDD: Corporate Sustainability Due Diligence Directive, deren Umsetzung in deutsches Recht bis zum 25. Juli 2026 erfolgen muss.

- EU-Taxonomie-Verordnung, welche seit dem Jahr 2022 anzuwenden ist und ein System von Kriterien zur Einstufung von wirtschaftlichen Tätigkeiten hinsichtlich ihrer Nachhaltigkeit festlegt.”

Was ändert sich konkret für KVD Mitglieder?

Für viele KVD Mitglieder – insbesondere kleinere und mittlere Unternehmen – bedeutet das Omnibusverfahren deutliche Erleichterungen:

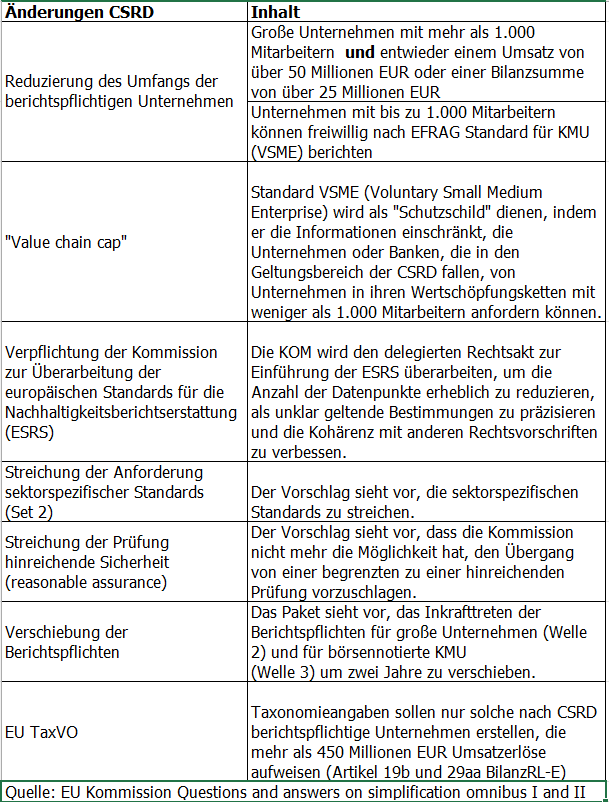

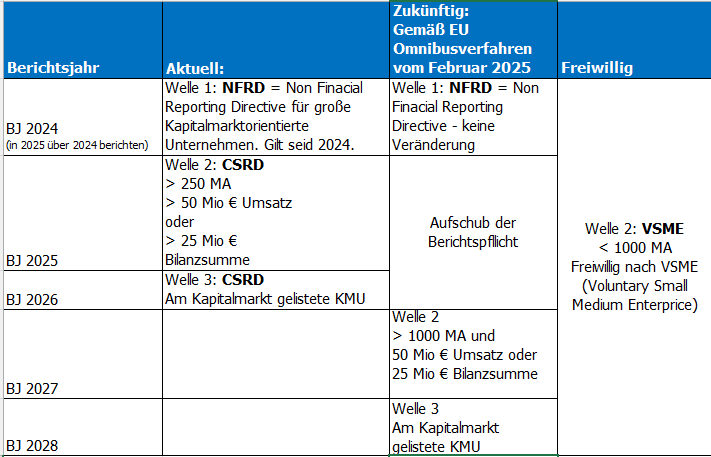

- Etwa 80 % der Unternehmen werden zukünftig von der CSRD ausgenommen

- Die Berichtspflicht wird bis 2028 verschoben

- Berichtspflicht gilt erst ab 1.000 Mitarbeiter und Umsatz ab 50 Mio €.

- Sicherstellung, dass die Anforderungen an die Nachhaltigkeitsberichterstattung für große Unternehmen kleinere Unternehmen in den vorgelagerten Wertschöpfungsketten nicht belasten (Vermeidung des Trickle-down-Effekt)

Übersicht der wesentlichen Änderungen der CSRD:

Berichtspflichten nach Berichtsjahren – aktuell vs. zukünftig

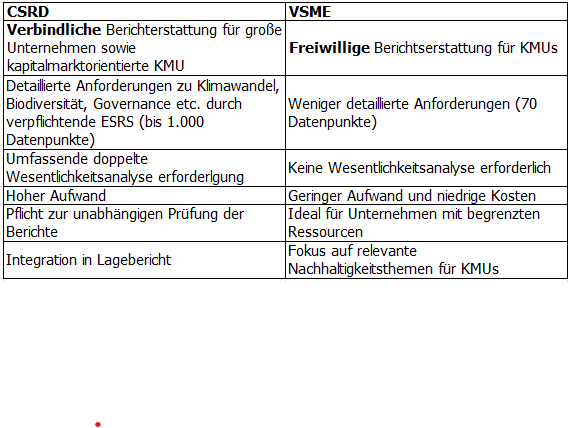

VSME: Der freiwillige Nachhaltigkeitsstandard für KMU

Der neue freiwillige Standard für kleine und mittlere Unternehmen (VSME – Voluntary SME Standard) wird künftig der „Goldstandard“ für Unternehmen sein, die keine gesetzliche Berichtspflicht nach CSRD haben. Die Vorteile im Überblick:Beitrag zu einer nachhaltigen und inklusiven Wirtschaft sichtbar machen und dadurch ihr Nachhaltigkeitsmanagement im Unternehmen und die Wettbewerbsfähigkeit verbessern

- Reduzierter Aufwand: Nur 70 Datenpunkte (statt bis zu 1.000 bei CSRD)

- Keine Pflicht zur Wesentlichkeitsanalyse oder Prüfung

- Geeignet für Unternehmen mit begrenzten Ressourcen

- Einheitlicher Bericht für verschiedene Stakeholder (Banken, Kunden, Investoren)

- Freiwillig, aber professional und zukunftsfähig

Ausblick: Wie geht es weiter?

Aktuell (Stand Februar 2025) liegt ein Vorschlag der EU-Kommission zu einer sogenannten „CSRD 2.0“ vor. Rechtsgültig ist weiterhin die CSRD (1.0). Der Vorschlag muss und durch den Trilog mit EU-Rat und Parlament. Ein beschleunigtes Verfahren ist geplant.

Eine verbindliche Einführung wird für Herbst 2025 erwartet. Die Umsetzung in deutsches Recht kann sich bis ins 1. Quartal 2026 ziehen.

Fazit: Große Chance für KMU

Das Omnibusverfahren ist kein Rückschritt in Sachen Nachhaltigkeit, sondern ein Versuch, die Berichterstattung realistisch, machbar und zielgerichtet zu gestalten – gerade für den Mittelstand. Mit dem neuen VSME-Standard haben viele KVD Mitglieder die Möglichkeit, Nachhaltigkeit freiwillig, aber professionell darzustellen, ohne unnötige bürokratische Lasten.

Gastautor: Detlef Birkhof, KVD Beirat